11 / 84

11 / 84

9

ЯНВАРЬ 2020

лых помещений на капитальный

ремонт общего имущества в мно-

гоквартирных домах пропорцио-

нально доле площади, занимае-

мой в доме;

▶

уточнить порядок призна-

ния в бюджетном учете взносов

в фонд капитального ремонта

в

составе расходов текущего

года

(на счетах финансового ре-

зультата текущей деятельности

учреждения) по факту их уплаты

(собственником помещения).

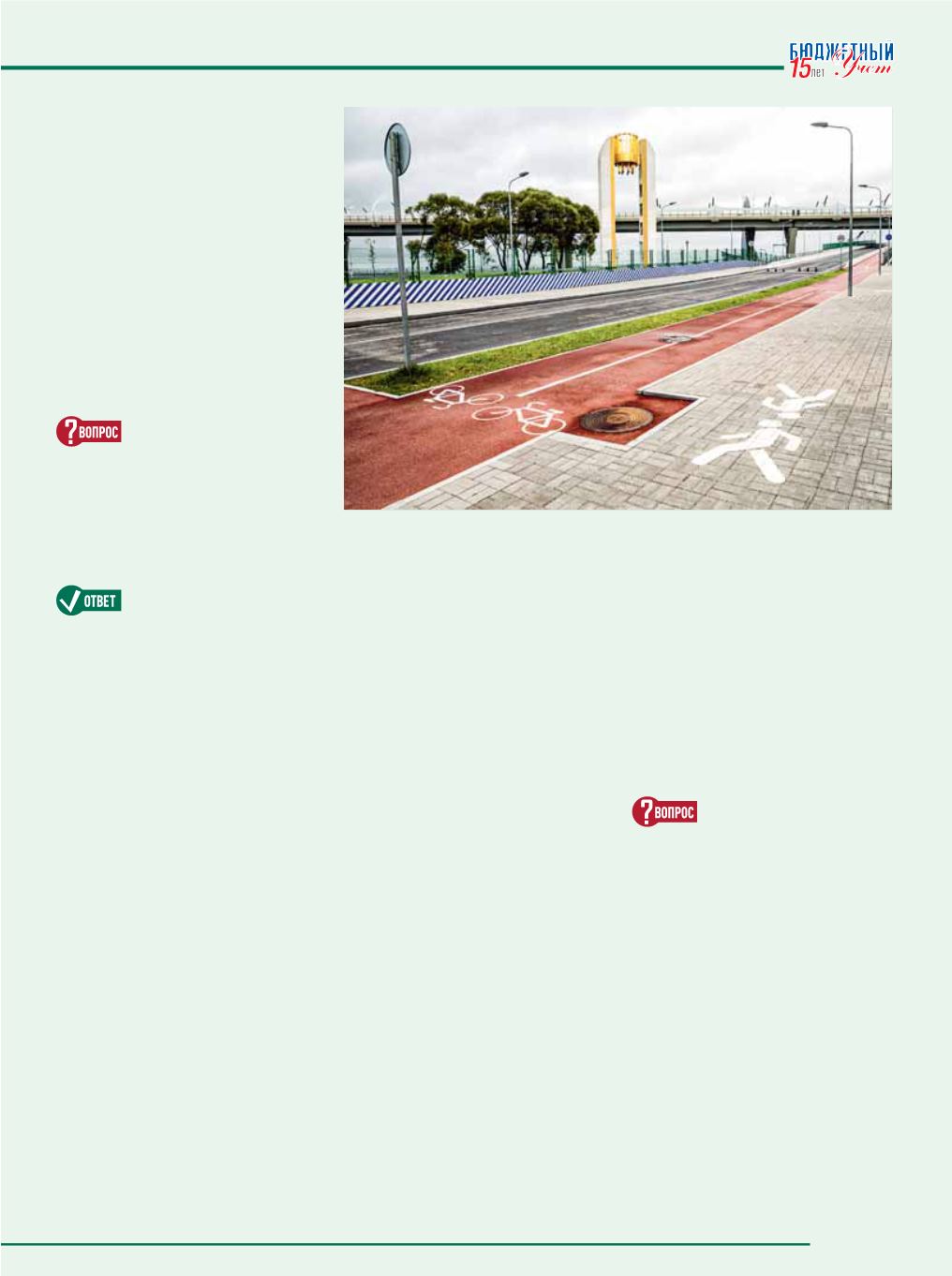

Какой порядок отра-

жения

расходов

в рамках муниципальных кон-

трактов по созданию объекта

благоустройства,

состоящего

из пешеходных дорожек, огра-

ждений, наружного освещения?

В

соответствии с пунк-

том 3.12 актуализиро-

ванной редакции СНиП III-10-75

Свода правил СП 82.13330.2016

«Благоустройство территорий»,

утвержденных приказом Мин-

строя России от 16 декабря 2016 г.

№ 972/пр, объекты благоустрой-

ства это территории различного

функционального

назначения,

на которых осуществляется дея-

тельность по благоустройству,

которая в соответствии с пунк-

том 3.2 указанного Свода правил

представляет комплекс меро-

приятий по инженерной подго-

товке к озеленению, устройству

покрытий, освещению, размеще-

нию малых архитектурных форм

и объектов монументального ис-

кусства, направленных на улуч-

шение функционального, сани-

тарного, экологического и эсте-

тического состояния участка.

В соответствии с пунктом 10

СГС «Основные средства» еди-

ницей учета основных средств

может признаваться часть объ-

екта имущества, в отношении ко-

торой самостоятельно возмож-

но определить период поступ-

ления будущих экономических

выгод, полезного потенциала,

либо часть имущества, имеющая

отличный от остальных частей

срок полезного использования

(способ получения будущих эко-

номических выгод или полезно-

го потенциала), и стоимость ко-

торой составляет значительную

величину от общей стоимости

объекта имущества (структурная

часть объекта основных средств).

Следовательно, если в рамках

работ по благоустройству (в рам-

ках произведенных расходов

по подстатье

226 «Прочие ра-

боты, услуги»

КОСГУ) созданы

объекты, соответствующие кри-

териям признания объектов ос-

новных средств (объектов, имею-

щих самостоятельные функции),

комиссией учреждения по по-

ступлению и выбытию активов

может быть принято решение

об учете их в качестве отдельных

инвентарных объектов в составе

нефинансовых активов.

В случае принятия решения

по отнесению произведенных ра-

бот

к расходам текущего финан-

сового года

, с отнесением на со-

ответствующий счет аналити-

ческого учета счета

1 401 20 200

«Расходы экономического субъ-

екта»

, информацию о них необ-

ходимо отразить в Инвентарной

карточке учета основных средств

(ф. 0504031), открытой в отно-

шении зданий, расположенных

на земельном участке, где были

произведены работы по благо-

устройству.

Разъясните, пожалуй-

ста, порядок отраже-

ния в бухгалтерском учете упол-

номоченного органа на испол-

нение мероприятий в муници-

пальном районе по приобрете-

нию

жилых

помещений

в рамках государственной про-

граммы (далее — уполномочен-

ный орган 1) передачи указан-

ных жилых помещений уполно-

моченному органу по ведению

и учету казны муниципального

района (далее — уполномочен-

ный орган 2). После приобрете-

ния уполномоченный орган 1

осуществляет

регистрацию

права

муниципальной

соб-

ственности, при этом право

оперативного

управления

Фото: yuliab©123RF.com